- Introduction

Le traitement des remboursements est une activité stratégique mais souvent lourde pour les mutuelles et les compagnies d’assurance. Chaque jour, des milliers de demandes affluent, exigeant une vérification rigoureuse, un respect strict des contrats, et une réponse rapide aux assurés. Face à cette masse d’informations à analyser et aux exigences croissantes en matière de réactivité, les méthodes traditionnelles montrent leurs limites : délais parfois longs, erreurs humaines, ou encore coûts importants.

Dans ce contexte, l’intelligence artificielle s’impose comme un levier d’innovation majeur. Capable d’automatiser tout ou partie du processus de remboursement, l’IA promet des gains d’efficacité considérables, tout en améliorant l’expérience des assurés. Grâce à des technologies comme la reconnaissance de texte, l’analyse sémantique des documents ou les moteurs de décision automatisés, certaines mutuelles parviennent déjà à traiter des remboursements en quelques minutes, voire en temps réel.

Mais cette transformation soulève également des questions : quels sont les risques d’erreurs ou d’injustices ? Que devient le rôle de l’humain dans ce nouveau modèle ? Et comment garantir la transparence et l’éthique dans un système largement automatisé ?

Cet article propose un tour d’horizon complet des enjeux, bénéfices et limites de l’automatisation des remboursements santé grâce à l’intelligence artificielle entre révolution technologique et vigilance nécessaire.

- Le remboursement santé : un processus complexe et coûteux

- Un parcours administratif long et fragmenté

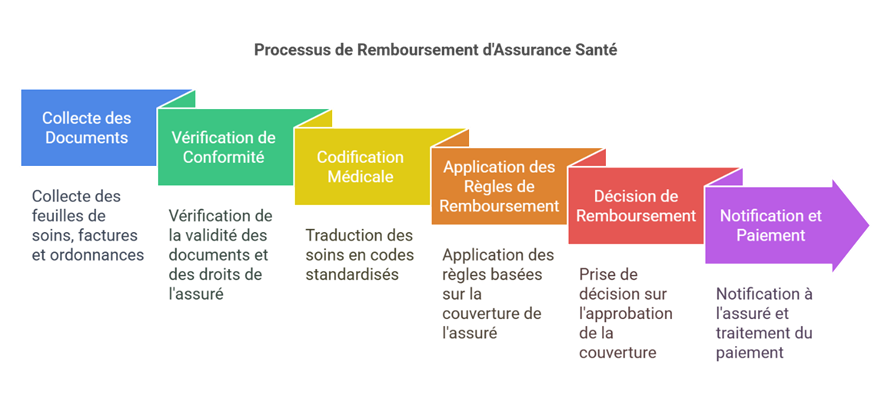

Le remboursement des soins de santé, qu’il s’agisse de consultations, d’actes médicaux ou de médicaments, repose sur une chaîne de traitement bien rodée mais historiquement très manuelle et hétérogène. Voici les étapes typiques :

- Réception des justificatifs : feuilles de soins électroniques ou papiers, factures, ordonnances… ;

- Contrôle de conformité : vérification de la validité des documents, des droits de l’assuré, de la présence des éléments nécessaires (code acte, nom du professionnel, date, etc.) ;

- Codification et lecture médicale : traduction des soins en codes normés (NGAP, CCAM), parfois nécessitant une expertise métier ;

- Application des règles de remboursement : en fonction du contrat souscrit, de la couverture santé, des plafonds et des exclusions ;

- Décision de prise en charge et calcul du montant à rembourser ;

- Paiement et notification à l’assuré.

Ce processus implique plusieurs systèmes d’information, de nombreux contrôles croisés et parfois des échanges avec les assurés ou les professionnels de santé pour compléter un dossier incomplet.

- Des limites structurelles pour les assureurs et mutuelles

Bien que ce parcours soit encadré et maîtrisé, il présente plusieurs faiblesses majeures :

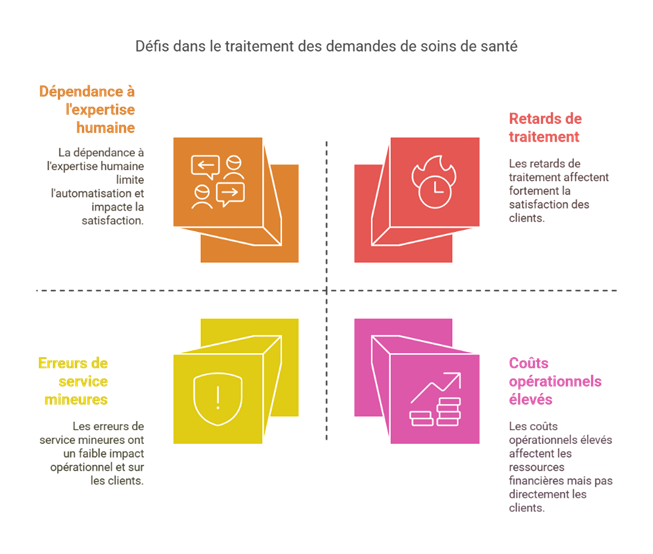

- Temps de traitement important : Certains dossiers nécessitent plusieurs jours, voire semaines, notamment en cas de documents incomplets ou de cas complexes ;

- Dépendance à l’expertise humaine : La lecture médicale, les cas particuliers (soins à l’étranger, soins non remboursés, actes non codés…) mobilisent des gestionnaires expérimentés, peu automatisables ;

- Risque d’erreurs ou d’oublis : Surcharge de travail, mauvaise interprétation des documents, doublons ou oublis peuvent impacter la qualité de service ;

- Coût opérationnel élevé : Entre les salaires, les outils informatiques, les relances, et les recours, le traitement manuel représente un centre de coûts significatif ;

- Satisfaction client en jeu : Les assurés attendent une réponse rapide, transparente et fluide. Un retard ou une incompréhension peut nuire à la relation client.

Dans ce contexte, les acteurs de la mutualité et de l’assurance santé sont à la recherche de solutions permettant de fluidifier et fiabiliser cette chaîne de traitement, tout en réduisant les coûts et en renforçant la satisfaction des assurés. C’est là que l’intelligence artificielle entre en scène.

- L’apport de l’IA dans l’automatisation du remboursement

- Des technologies complémentaires au service de la fluidité

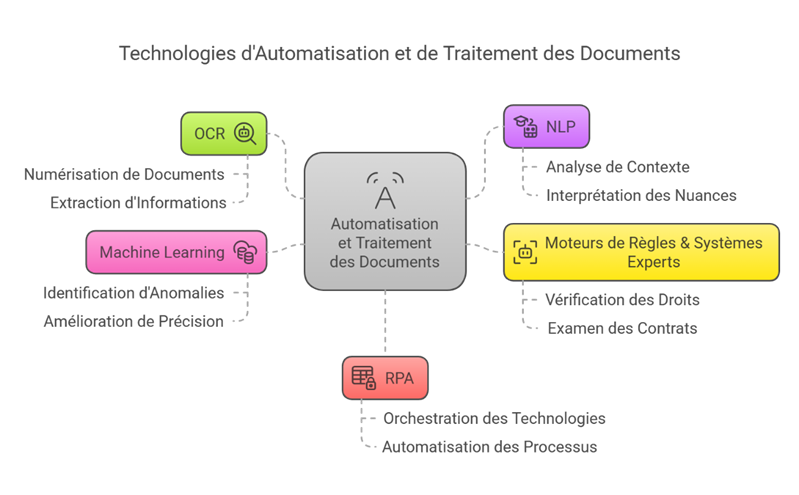

L’intelligence artificielle, loin de se résumer à un seul outil, regroupe plusieurs technologies qui, ensemble, permettent d’automatiser des étapes clés du processus de remboursement :

- OCR (Reconnaissance Optique de Caractères) : Cette technologie permet de numériser et lire automatiquement des documents papier ou PDF, comme des factures ou feuilles de soins, même manuscrites. L’OCR extrait les informations utiles : noms, dates, montants, codes actes ;

- NLP (Traitement automatique du langage naturel) : Le NLP permet à l’IA de comprendre le langage humain, utile pour interpréter des commentaires de praticiens ou des annotations sur les documents transmis ;

- Moteurs de règles & systèmes experts : Ils appliquent automatiquement les règles de gestion : vérification des droits, du contrat de l’assuré, des plafonds de remboursement, ou encore des exclusions ;

- Machine Learning : Les algorithmes apprennent progressivement à identifier les cas fréquents, les erreurs classiques, ou encore à repérer les anomalies, améliorant la précision au fil du temps ;

- RPA (Robotic Process Automation) : Elle permet d’orchestrer toutes ces technologies ensemble, en simulant les actions humaines (clics, copier-coller, saisie dans les logiciels métiers), pour automatiser tout le workflow du remboursement.

- Un parcours de remboursement repensé grâce à l’IA

Grâce à ces briques technologiques, le traitement du remboursement devient quasi instantané pour de nombreux cas standards. Voici un exemple de parcours automatisé :

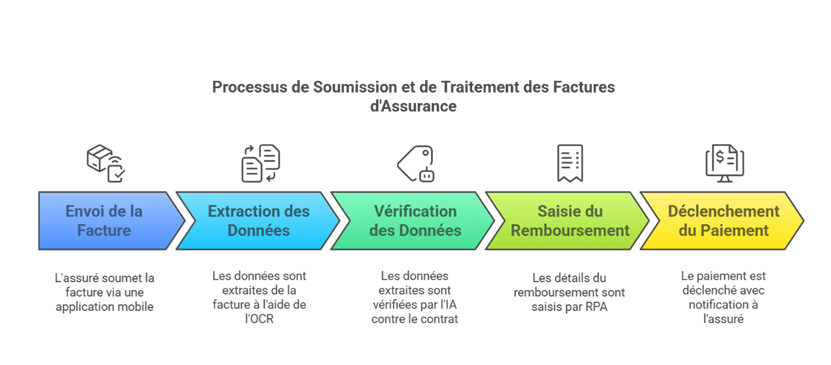

- L’assuré envoie sa facture via une application mobile ;

- L’OCR extrait automatiquement les données du document ;

- Le moteur d’IA vérifie les données, croise avec le contrat de l’assuré, et décide du niveau de prise en charge ;

- Un robot RPA saisit le remboursement dans le système de gestion ;

- Le paiement est déclenché automatiquement, et l’assuré reçoit une notification dans la foulée.

Résultat : ce qui prenait plusieurs jours peut se faire en quelques minutes, voire en temps réel dans certains cas.

- Vers un traitement intelligent des cas non standards

L’IA ne se limite pas aux seuls cas simples. Elle est également capable de gérer des situations plus complexes en s’appuyant sur l’analyse de contexte :

- Reconnaître un acte médical mal codé ou inhabituel ;

- Identifier des incohérences (ex. : un acte hors nomenclature) ;

- Proposer une décision à un gestionnaire en cas de doute.

De plus, avec l’évolution du deep learning et des modèles de langage avancés (LLM), certaines IA peuvent désormais générer des explications compréhensibles pour l’assuré ou formuler automatiquement des demandes de pièces complémentaires.

En résumé, l’IA agit comme un accélérateur, un filtre intelligent, et un assistant à la décision. Elle permet d’automatiser massivement les dossiers simples, tout en aidant les équipes humaines à se concentrer sur les cas particuliers ou litigieux.

- Les bénéfices pour les mutuelles, les assurés et les professionnels

L’automatisation des remboursements grâce à l’intelligence artificielle ne se limite pas à un simple gain de productivité. Elle transforme en profondeur la relation entre les assureurs, les assurés, et les équipes internes. Voici les principaux bénéfices constatés sur le terrain.

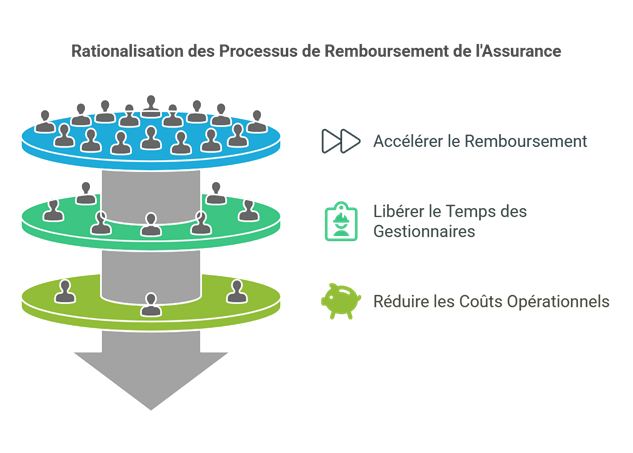

- Des gains d’efficacité opérationnelle majeurs

L’un des premiers bénéfices tangibles réside dans la réduction des délais de traitement. Grâce à l’IA, une grande partie des dossiers peuvent être traités automatiquement en quelques minutes, contre plusieurs jours en traitement manuel.

Cela se traduit par :

- Une accélération du cycle de remboursement, qui impacte directement la satisfaction des assurés ;

- Une libération du temps des gestionnaires, qui peuvent se recentrer sur les dossiers complexes ou les relations sensibles avec les adhérents ;

- Une réduction des coûts opérationnels liée à la baisse du traitement manuel, à la diminution des erreurs, et à l’automatisation des relances et notifications.

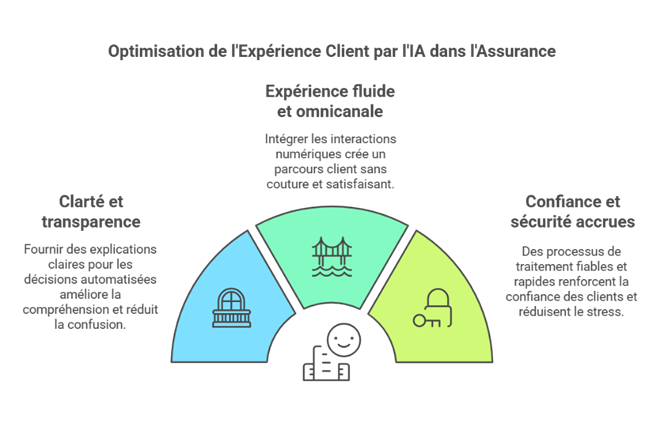

- Une meilleure qualité de service pour l’assuré

L’automatisation intelligente permet de répondre à des attentes de plus en plus fortes de la part des assurés :

- Clarté et transparence : les décisions automatisées peuvent être accompagnées d’explications claires générées par l’IA, ce qui améliore la compréhension des remboursements ;

- Expérience fluide et omnicanale : les assurés peuvent envoyer leurs documents depuis une app mobile ou un espace client, recevoir des notifications en temps réel, et suivre leur remboursement à chaque étape ;

- Moins de stress, plus de confiance : le délai réduit et la fiabilité du système renforcent le sentiment de sécurité de l’assuré vis-à-vis de sa couverture santé.

- Un outil stratégique pour les mutuelles et assureurs

Au-delà des aspects techniques, l’IA devient un véritable levier stratégique :

- Elle permet de collecter des données structurées en temps réel sur les demandes de soins, ce qui facilite l’analyse statistique, la détection de tendances ou l’adaptation de l’offre ;

- Elle contribue à une meilleure maîtrise du risque, en identifiant les comportements anormaux (tentatives de fraude, surconsommation, incohérences) ;

- Elle permet enfin de différencier l’offre : certaines assurtechs (comme Alan ou Luko) misent sur la fluidité des remboursements automatisés comme argument commercial central.

En somme, l’IA offre un triple avantage : plus de rapidité, plus de satisfaction, et plus de pilotage stratégique pour les acteurs du secteur. Reste à s’assurer que cette automatisation reste équilibrée, encadrée, et éthique, ce que nous verrons dans la prochaine section.

- Les défis et limites de l’automatisation des remboursements

Si l’intelligence artificielle ouvre des perspectives enthousiasmantes pour les remboursements santé, elle n’est pas sans zones grises ni points de vigilance. Plusieurs défis doivent être anticipés pour garantir un usage fiable, équitable et responsable de l’automatisation.

- Le traitement des cas complexes : un défi persistant

L’IA est très performante sur les cas standards et répétitifs. En revanche, dès que la situation sort des clous, des limites apparaissent :

- Dossiers atypiques : soins à l’étranger, situations exceptionnelles, factures manuscrites mal scannées ;

- Cas nécessitant une lecture fine du contexte médical (ex. : soins post-opératoires, actes hors nomenclature) ;

- Raisonnement métier impliquant plusieurs sources d’information (contrat, historique de soins, justificatifs complémentaires…).

Conséquence : dans ces situations, une intervention humaine reste nécessaire, et un modèle de traitement hybride (IA + expert humain) doit être mis en place.

- La qualité et la sécurité des données

L’IA repose sur des données fiables pour fonctionner efficacement. Or, dans la réalité :

- Les documents transmis peuvent être flous, mal cadrés, incomplets ou illisibles ;

- Certaines données clés peuvent manquer ou être incohérentes ;

- Le modèle peut être biaisé s’il a été entraîné sur des jeux de données non représentatifs ou déséquilibrés.

De plus, les données de santé sont hautement sensibles, ce qui impose des exigences fortes en matière de :

- Protection des données (RGPD, hébergement HDS, etc.) ;

- Limitation des accès et journalisation des traitements automatisés ;

- Auditabilité des décisions prises par les algorithmes.

- Les enjeux éthiques et la transparence

Automatiser une décision de remboursement, c’est prendre une décision qui a un impact direct sur un individu. Cela soulève des questions de fond :

- Comment s’assurer que la décision automatisée est juste ?

- L’assuré comprend-il pourquoi sa demande est acceptée ou refusée ?

- Existe-t-il un recours simple et humain en cas de désaccord ?

L’IA peut parfois reproduire des biais (ex : traitements moins favorables pour certains types d’actes ou de populations), ou paraître opaque si elle n’est pas conçue de manière explicable. C’est ce qu’on appelle le risque d’ »IA boîte noire ».

Bonne pratique : intégrer dès la conception des systèmes une logique de « transparence by design » : justification des décisions, recours humain, interfaces explicatives, journalisation des traitements.

L’automatisation ne doit pas sacrifier la qualité de la relation client, ni faire perdre la confiance des assurés. C’est pourquoi il est essentiel de penser cette transition de manière progressive, encadrée, et centrée sur l’humain.

- Vers un remboursement 100 % automatisé ?

L’automatisation des remboursements de santé est déjà bien engagée, mais sommes-nous réellement à l’aube d’un traitement totalement automatisé ? Où en sont les acteurs du marché, et que nous réservent les prochaines années ? Cette section explore les tendances actuelles et les pistes d’avenir.

- Une adoption progressive mais réelle

De nombreuses mutuelles et assurances santé ont déjà intégré l’IA dans leur chaîne de remboursement, avec des résultats mesurables :

- Certaines complémentaires santé (ex. : Alan, Harmonie Mutuelle, Malakoff Humanis) atteignent 80 à 90 % de dossiers traités sans intervention humaine pour les cas simples ;

- L’IA est utilisée en front (lecture de documents, vérification) mais aussi en back-office (prise de décision, traitement des paiements) ;

- Des acteurs 100 % digitaux misent sur cette fluidité comme avantage concurrentiel.

Cependant, la plupart des acteurs conservent aujourd’hui un modèle hybride, avec une supervision humaine sur les dossiers sensibles ou ambigus. L’objectif n’est pas de supprimer le rôle du gestionnaire, mais de le repositionner sur la valeur ajoutée humaine.

- Des perspectives technologiques en plein essor

Les années à venir pourraient faire évoluer encore plus profondément le traitement des remboursements :

- Vers des remboursements en quasi temps réel

Grâce à l’IA combinée à des APIs, certains soins pourraient être remboursés instantanément, dès la réception de la facture ou la sortie du cabinet médical.

- IA générative pour améliorer la relation assurée

Les grands modèles de langage (LLM) peuvent déjà :

- Générer une explication claire du remboursement (« vous avez été remboursé à 70 % car… ») ;

- Simuler une discussion personnalisée avec l’assuré via Chatbot ;

- Rédiger des notifications ou relances compréhensibles et contextualisées.

- Intégration avec le DMP, les plateformes de soins, les objets connectés

Demain, l’IA pourra exploiter d’autres sources de données (dossier médical partagé, wearables, services de téléconsultation) pour adapter les règles de remboursement en fonction du profil de santé de l’assuré.

- C. Vers une automatisation responsable et maîtrisée

Automatiser à 100 % : oui, mais pas à tout prix.

- L’humain doit rester dans la boucle pour les cas sensibles ou litigieux.

- Un cadre réglementaire clair est essentiel pour encadrer l’usage de l’IA dans la décision financière ;

- L’automatisation doit aussi s’accompagner de pédagogie auprès des assurés, pour qu’ils comprennent les mécanismes, leurs droits, et les recours possibles ;

En résumé, l’automatisation des remboursements grâce à l’IA est déjà une réalité, et les prochaines années devraient accélérer la tendance. Mais cette transformation ne sera réussie que si elle reste au service de l’efficacité, de l’équité… et de la confiance.

- Conclusion

L’intelligence artificielle est en train de transformer en profondeur les coulisses du remboursement santé. Là où les procédures étaient autrefois longues, manuelles et sources de frustration, l’automatisation permet aujourd’hui de traiter plus vite, plus juste et à moindre coût, tout en améliorant l’expérience des assurés.

Grâce à des technologies comme l’OCR, le NLP ou encore le machine learning, de nombreuses mutuelles et assureurs parviennent déjà à automatiser une grande partie des traitements standards. L’assuré envoie sa facture via son smartphone, l’IA lit, analyse, décide, et déclenche le remboursement parfois en quelques minutes à peine.

Mais cette révolution ne va pas sans enjeux majeurs : maintenir un équilibre entre automatisation et intervention humaine, assurer la qualité et la sécurité des données, garantir la transparence des décisions, et préserver le lien de confiance avec l’assuré.

L’IA ne doit pas être une boîte noire inaccessible, mais un outil éthique, maîtrisé et explicable, au service de la performance et de l’humain. C’est à cette condition que l’automatisation des remboursements pourra tenir toutes ses promesses, sans sacrifier ce qui fait la force des acteurs mutualistes : la solidarité, la proximité et la confiance.